戰

略

合

作

前三季度車市負增長0.6% 新能源車或成年末唯一亮點

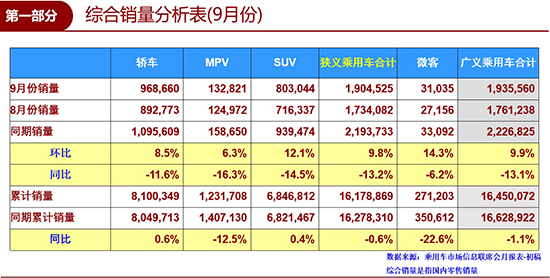

9月我國狹義乘用車銷量為1904525輛,雖環比上漲9.8%,但同比下滑已擴大至13.2%,不僅沒有上演“金九銀十”的旺銷局面,卻拉低全年累計增速進入負值至-0.6%,車市形勢嚴峻。同時,9月車市新能源強、傳統燃油車弱,高檔車強、主流級車型弱的結構性分化特征明顯。

此外,中國車市未來趨勢雖然整體向好,但在近期沒有相關刺激政策出臺的前提下,今年第四季度車市表現難言樂觀。而持續井噴式增長的新能源車則有望成為市場最大亮點,在政策與需求的雙輪驅動下,新能源車不僅銷量增長預期強烈,且其也正向高品質、高續航方向發展。

10月12日,全國乘用車市場信息聯席會(以下簡稱“乘聯會”)發布數據顯示,9月,我國狹義乘用車共銷售1904525輛,雖持續回暖,環比上月再上漲9.8%,但與去年同期相比,同比下滑已擴大至13.2%,不僅沒有上演“金九銀十”的旺銷局面,更終拉低全年累計增速進入負值至-0.6%,車市形勢嚴峻。

對此,全國乘用車市場信息聯席會秘書長崔東樹表示,9月前三周車市銷售非常低迷,但在十一前最后一周出現一波快速抬升,這也是各大廠商渴望在季度末沖量的表現。同時,9月車市結構性分化特征明顯,首先,9月新能源車批發增速高達73.0%,但傳統燃油車零售同比卻負增長14.0%;此外,高檔車零售同比增長13.0%,而自主品牌傳統燃油車卻下滑17.0%,主流合資品牌也下滑14.0%。

9月三大車型表現持續低迷 SUV新品效應難維持

具體到車型方面,9月,轎車、SUV、MPV銷量環比上月均持續緩步回暖,其中尤以SUV上升步伐最為明顯。但在去年同期銷量高基數的影響下,三大車型同比下滑幅度均明顯擴大,作為車市基礎的轎車和SUV全年累計銷量增幅已逼近零點,也拖累車市前三季度增速已進入負增長。

其中,9月轎車共銷售968660輛,環比增長8.5%,同比下降11.6%,下降幅度較上月擴大了5.7個百分點;綜合前三季度數據,轎車共銷售8100349輛,同比增速回落至僅0.6%。崔東樹表示,轎車市場仍能保持正增長主要是依托于新能源汽車和高檔品牌汽車的強勁走勢。

SUV車型9月共銷售803044輛,環比上漲12.1%,但同比仍大幅下滑14.5%,下跌趨勢明顯。綜合前三季度數據,SUV累計銷售6846812輛,同比增速已趨于零點,僅增長0.4%。但得益于近期合資新品SUV的集中入市,SUV車型9月的批發數據相比轎車要稍好一些,但崔東樹認為,依靠新車效應是難有持續性的。

而本就在谷底運行的MPV銷售又下一個臺階。9月MPV共銷售132821輛,環比僅增長6.3%,同比跌幅擴大至16.3%,也拉低MPV前三季度累計增速降至-12.5%。在汽車消費市場沒有出現結構性變化的前提下,MPV市場很難有觸底反彈的可能。

新能源車繼續成為市場中的絕對亮點。9月,新能源車共銷售9.9萬輛,同比增長73.0%;綜合1-9月,新能源乘用車共銷售61.3萬輛,同比增長98.0%,已超越去年全年銷量。

車市長期趨勢向好 10月新能源或成唯一亮點

2018年前三季度,國內車市以負增長收官,壓力巨大。而展望10月,雖然今年10月有18個工作日,較去年同期多一個工作日,汽車有效銷售時間更充裕。但由于去年同期受購置稅優惠政策退出預期快速拉高的車市增長,給今年帶來了很大的高基數壓力。

此外,在汽車零售市場表現乏力的環境下,渠道庫存壓力也在不斷增大。9月,汽車廠家庫存下降4.3萬輛,但經銷商庫存增長7.7萬輛;雖然廠家去庫存效果較好,但渠道庫存自3月以來已累計增長20萬輛,渠道商的壓力也會對車市帶來不穩定因素。

同時,在沒有預期利好政策出臺的前提下,今年4季度乃至全年車市零售出現增長也是非常艱難的。不過值得欣慰的是,雖然油價出現持續性上漲,但從今年十一假期自駕出游市場的火爆局面來看,有車生活對消費拉動效果仍很明顯,車市的未來向好態勢也應該是長期趨勢。

而短期來看,新能源車或將成為10月乃至第四季度車市的最大亮點。乘聯會廠家數據顯示,今年前三個季度新能源乘用車銷量累計達到61.3萬輛,同比增長98.0%,已經超越2017年的全年銷量,仍處于銷量井噴階段。

新能源車的強勁表現,首先是建立在國家對新能源車針對性較強的政策制定之上;同時,消費者對于新能源車的接受程度和剛需也在不斷提升;此外,雙積分政策的出臺,也讓車企將研發精力轉向新能源車,并推動了新能源車在數量和品質方面的全方位發展。

同時值得注意的是,1-9月,A0級及以上級別新能源乘用車銷量增速更為明顯,目前個人主流購買新能源車的續航里程已經基本在300公里以上,A00級電動車續航里程也全面升級到200公里以上。這也表現出在政策與需求雙輪驅動的影響下,消費者選購新能源車的標準已經從低價代步向品質、高續航等方面提升。

因此綜合來看,乘聯會也對2018年全年新能源車的銷量預期從80萬輛提高至90萬輛。(記者 郭躍)

相關新聞

1、本網站所登載之內容,不論原創或轉載,皆以傳播傳遞信息為主,不做任何商業用途。如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

2、本網原創之作品,歡迎有共同心聲者轉載分享,并請注明出處。

※ 有關作品版權事宜請聯系:0595-22959379 郵箱:admin@qzwhcy.com