戰

略

合

作

拼多多,是經濟寒冬下的一把火,或許燒不了多久了

12月的北京,氣溫剛開始到零下,還不算太冷,可經濟的寒卻滲透到了方方面面, 產業的寒,主要源自公司的涼,公司一旦不好過了,首先就是裁員或縮招,據前程無憂發布的數據顯示,其4月-9月招聘廣告數量從285萬驟降至83萬條。

互聯網行業是中國最受歡迎也是薪資待遇最高的行業,如今這情景究竟是鬧哪番?而除了互聯網縮招外,就連研究生、國考也都縮招了。看來,經濟的寒冬真的是滲透到了方方面面,那應該也影響到人們的買買買了吧?

在這資本的寒冬中,拼多多就像一把火,雖然孤寂卻燒得旺盛,那這到底是一家怎樣的企業,它又是如何打破阿里、京東、唯品會的壟斷,重燃電商界的激情,變成家喻戶曉、擁有3億用戶量的平臺呢?拼多多燃起的這把火還能持續嗎?

野蠻增長后,獲客難上加難

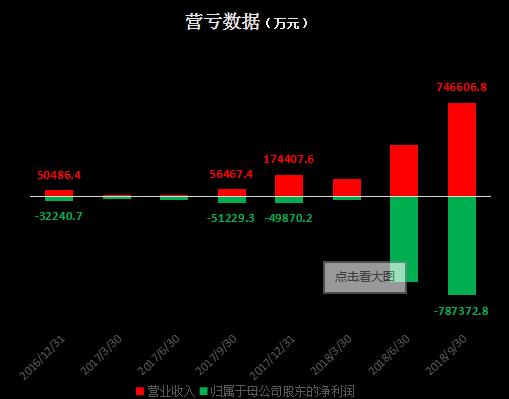

首先看拼多多的財報數據,Q3業績最為顯眼,期內收入33.72億元,較去年同期增長697%,期間按季度算復合增長率達62.55%,前三季度總營收為74.66億元,同比增長超13倍。值得注意得是,拼多多營收規模雖巨額擴張,但其虧損也進一步加大,并超過了營收的擴張速度,其Q3虧損金額為10.98億元,而去年同期為2.21億元;前三季度共虧損78.74億元,較去年同期擴大逾14倍。

從上圖,也可以看出拼多多在2018年一季度前基本上能實現盈虧平衡或微利增長,但二季度虧損幅度出現了明顯的放大,到三季度又有所緩和,對此有專門輔導IPO的專業人士透露,這可能與拼多多快要上市(其上市日期為7月26日)有關,他進一步分析道,拼多多趕在上市前,利用大量的廣告投放,來實現快速擴張,雖然用戶量和營收規模漲上去了,但其因獲客帶來的成本和費用遠超其收入,所以才造成了增收不增利的局面。而支持拼多多這么做的是騰訊,根據4月份的融資消息稱,拼多多拿到了騰訊領投的30億美元,這才有如此底氣。

事實上,數據也顯示,拼多多2018年二季度的市場、銷售和管理費用為87.71億元,環比增長6倍,而其上市后三季度該項費用驟降為35.35億元,這足以證明拼多多的確存在上市前沖業績的情況。

另外,從用戶量數據來看,拼多多經過野蠻增長后,獲取用戶也變得越來越難。數據顯示,其2018年Q3平均月活躍用戶達到2.317億戶,同比增長226%,Q2為1.95億戶,同比增長495%,從該項數據可以看出其用戶增長越來越難。而根據中信建投的研究,拼多多的獲客成本也是越來越高的,2017年其季度獲客成本增長率維持在1倍以內,而到2018年為1倍到2倍的增長,2017年Q4獲客成本還在9元每個,到2018年一季度,則上升至24元,到二季度增至61元。

你是否也發現,最近朋友中求幫忙砍價的人開始逐漸變少,甚至銷聲匿跡了呢?

據三季報披露,其年度活躍買家數為3.855億,較去年同期增長144%,這些活躍買家年度平均消費894.4元,較去年同期增長99%,但跟不上獲客成本的增速。

另外,與其他綜合電商相比,年輕的拼多多確實更勝一籌,據QuestMobile2017年10月到2018年10月數據顯示,拼多多MAU量增加了6700萬,淘寶增加了6200萬,京東增加了2600萬,唯品會增加了1200萬,天貓增加了1000萬。

值得注意地是,盡管有人吐槽拼多多,但在其上市之后,新用戶卸載率出現了大幅下降。數據顯示,拼多多上市前卸載率維持在30%-40%,7月份達到頂峰,為46.7%,此后一路降至24.3%,而且過半用戶與淘寶重合,與京東重合用戶也暴增了4倍。

什么成就了拼多多?

對于拼多多這樣的公司,可能數據并沒有那么重要,重要的是其商業模式、社會營銷手段以及靈魂人物,這也是拼多多成功的關鍵。

從傳統的電商來說,或者擴大到零售領域,其實一直以來都是以“人找貨”的模式存在,這個模式最大的特點就是以人的需求意志為轉移,無法攫取和開發新需要。而拼多多突破了這一模式,開啟了一種新的電商模式—拼購模式,實現了“貨找人”,導致了需求決定者的角色轉換,這種模式能在短時間內聚集海量需求,為傳統制造業的存量問題開啟了一條新出路。

“貨找人”模式激發的這些新需求,通過“幫人砍價”這種裂變式社交營銷,讓那些本沒有需求的用戶參與進來,這些用戶再參與,從而形成了立體網狀式的病毒營銷,這些流量帶動了這些潛在需求的實現,再有了今天的拼多多。

另外一點,從社會效益層面,拼多多解決了一些利于社會、利于公益的問題,譬如在農業方面,拼多多讓覆蓋產區的農戶產銷結合,通過平臺可以讓更多的農產品實現銷售,解決長久以來農產品信息不對稱導致的滯銷問題;在制造業方面,拼多多讓一批有OEM/ODM實力、沒有品牌能力的工廠迅速脫穎而出。

有關報道曾指出,中國有超過600萬家中小型工廠,其中一大批都是從OEM、ODM到OBM起來的,所以,這部分產能需要消化;另外一部分是農村滯銷的產能,2017年農村居民占總人口的50%,但常住人口并不多,大部分都進城打工了,農村產能急需消化,我想曾經1毛錢的爛白菜、幾毛錢的桃子沒人要等類似新聞大家應該還有印象,而且這種產能過剩是普遍的,這主要是由農產品繁瑣的供應鏈造成的。

而拼多多服務的恰恰是這些產能急需消化的市場,他一定程度上解決了中小工廠和農產品過剩產能的問題,這一定程度上迎合了國家政策,形成一種助推力,也帶來了很大的社會效益,如果沒有假貨風波,可以說拼多多并不需要為商家問題勞心勞力,只需要想如何擴大市場。

那其實從整個電商行業角度,拼多多的拼購模式將傳統的“個人獨享式”購物變成“社交分享式”購物,重燃了電商界的熱情,刷新了淘寶、京東等傳統電商社交流量的認識,紛紛上線拼購模式,也給它們帶去了新的增長點。

除了商業模式和裂變營銷成就了拼多多,其實最重要的還是黃錚這個人。今日資本徐新曾不止一次表達了她投人的哲學,對于創業公司來說,Leader是公司的關鍵。就像《創業時代》里郭鑫年是魔晶靈魂人物一樣,黃錚也是拼多多的靈魂人物。

黃崢,對于絕大多數的普通人來說,是令人羨慕又難以企及的人物,他26歲便在段永平的介紹下可以和巴菲特共進晚餐,35歲創立了拼多多,讓馬云、劉強東都感到“害怕”的人,有人說,他可能成為第二個馬云,社會給了他夠高的評價,很多人歸究于他的高起點。

但是,黃錚其實也就比普通人幸運那么一點,他來自杭州平民家庭,家庭背景對他而言無功無過。他的高起點,完全來自于他的智商、情商、后天的努力以及運氣,從小他的學習成績就很好,機緣巧合下他認識了丁磊并維持了良好關系,后來丁磊又把他介紹給了段永平,段永平是60后企業家,步步高董事長。黃錚曾在采訪中提到,“對自己商業教育影響最大的,是段永平”。后來,這些有名氣人脈廣的企業家都對黃錚起了助推作用,從最初拼多多的天使投資人可以看出,里面有這些人的身影。

所謂運氣,就是每一步都恰到好處,不早不晚,可以說黃錚用他的智商情商將機會轉化成了運氣,才成就了現在的他,和他的拼多多。

另外,我們也可以看到,黃錚其實2007年就和李開復一起被派到中國,建立Google中國辦公室,Google和李開復,什么概念?世界第一的科技公司和技術導師!

而后,黃錚離職開始創業,先后創辦手機電商、電商代運營和游戲公司,大家可以看看拼多多的拼團模式,不正是在電商平臺上結合了游戲公司的打法嗎?只有人齊了,才可以開團,黃錚確實是位好的產品經理。

拼多多還能走多遠?

在現階段來說,拼多多是成功的,黃錚是贏的,拼多多贏在開創了新型社交營銷時代,黃錚贏在用他人生經歷締造了拼多多。然而,在當前的模式下,拼多多還能否繼續輝煌?

答案可能并不那么樂觀,我們從三點來分析一下:一是拼多多利潤主要靠用戶基數大;二、拼多多女性用戶占比高,想要再增長很難;三、拼多多目前并未形成真正的大品牌聚合力。

首先,我們不得不承認拼多多平臺上的商品售價都很便宜,一方面是平臺讓利,另一方面是平臺對接了生產者和消費者,減少了很多流通代理環節成本。但拼多多的消費領域目前更多的是家居、日化和農產品等無關緊要的小物件上,用戶群體對價格非常敏感,忠誠度比較低,所以一旦低價策略改變,這些用戶很難留住。而拼多多目前就是靠價格便宜來吸引這些用戶的消費,拼多多來自這部分的微薄利潤也是靠基數大,一旦基數萎縮,必然加大虧損程度。

而農產品方面,對物流運輸要求非常高,尤其是生鮮類,隨著人工成本的增加,物流成本必將增加,這一因素將影響其價格變化,除此外,京東和淘寶在農村電商方面,早有涉入,對比觀察可以發現,其實淘寶、京東的農產品和拼多多價格并無差異,而且隨著移動互聯網的深入,農村互聯網的普及,以及大學生回鄉創業等因素影響,農產品銷售渠道大大增加,目前像淘寶直播、閑魚等都成了農產品銷售平臺。

其次,有數據顯示,在拼多多的用戶中,70.5%為女性,25-35歲年齡段的用戶占比超過57%,這部分用戶多為已婚婦女。如數據所示,拼多多的用戶畫像其實并不廣泛,經營領域也將因此受限,譬如服裝領域,拼購模式就不適合,因為很少有人愿意近距離撞衫,除非有先天的優勢。

另外,用戶畫像還反映用戶量,可以毫不夸張地說拼多多的用戶量也很難再增加了,拿中國市場來談,2016年中國女性勞動力(18歲至55歲)人口數量為3.7億人左右,而拼多多目前3億用戶中有約2.1億是女性,再排除一些高品質消費理念群體,留給拼多多的用戶真的并不多了。從男性用戶來談,拼多多主營的領域幾乎都跟男性沒啥關聯,尤其是已婚男性,而且據知乎問答,大多數男性會天然排斥“幫我砍一刀”等類似廣告,并鄙視這樣做的人,所以在這方面拼多多恐怕有心無力。

最后,也是拼多多一直備受質疑的點,就是假貨,如開篇所述,小編就遭遇過,可能大家都是曾經的經歷者,拼多多也曾因此被消費者集中投訴、被企業聯合聲明、被國家市場監督管理總局網監司約談,那些天,拼多多剛剛上市,黃錚還未經喜悅卻要陷入爭議。后來,在輿論的壓力下,拼多多對假貨進行了整改,下架了5000多家的假貨,截止目前,小編發現拼多多頁面幾乎找不到那些有爭議的假貨了,總體來看整改效果良好。

拋開假貨風波,真正要命地是,拼多多的廉價屬性,始終讓消費者無法在其平臺上購買單價較高的產品,所以到現在拼多多的年度平均消費還是894.4元,而淘寶呢?京東呢?大家仔細想想,在京東上隨便買個家電就不止這個數,淘寶也一樣。所以這種低廉屬性,決定了拼多多必須維持在3億用戶量,甚至更多,因為到現在拼多多仍未盈利,所以需要更大的基數。

不過近期,我們也看到有新聞稱目前有蘋果、華為、小米等大品牌入駐拼多多,拼多多掃清假貨后將迎來大批真品牌入駐情況,但是經和訊網調查發現,這些所謂的大品牌入駐表現形式為XX專賣店,XX數碼專賣店,劃個重點,這樣的入駐并非真正意義上的入駐,不是官方直營,這樣的店在京東上,在天貓上,在蘇寧上有上千家,價格也不一定是拼多多最便宜,在別的渠道上人們尚且會懷疑其真假,更何況是曾經因假貨而備受爭議的拼多多呢?所以,在大品牌供應商的路上,拼多多需要做的功課還有很多。

拼多多真的是為進“五環”而進到“五環”嗎?

黃崢曾經在接受采訪時說出一個很有意思的概念,就是“五環內人群”,他說:“我們的核心就是五環內的人理解不了。”不過,最近QuestMobile顯示,截至2018年9月,拼多多一二線城市用戶的占比接近50%,大家說拼多多已經從“五環外”進入到“五環內”了,但是,拼多多的目標真的是“五環外”到“五環內”嗎?

我們說的五環內是指一二線城市,現在可以列這么一組數據,2017年一二線城市人口已達3億人,從2016年起,低線城市消費增速反超一二線城市,2017年三四線城市的消費商品總額占比就達到了48.8%,隨著消費下沉,三四五線城市的消費需求開始填補,逐漸追趕一二線城市。

如果說一二線城市現有需求漸漸飽和,那么低線城市發展空間更大,再次,從需求觀念來說,低線城市也更契合,所以說拼多多真的是為了挺進“五環內”而進到的“五環內”嗎?其實不是,而且可能這對黃錚來說還挺意外的。

原文:《和你說:寒冬已至,留給拼多多的用戶不多了》

(編輯:許凌暉)

相關新聞

1、本網站所登載之內容,不論原創或轉載,皆以傳播傳遞信息為主,不做任何商業用途。如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

2、本網原創之作品,歡迎有共同心聲者轉載分享,并請注明出處。

※ 有關作品版權事宜請聯系:0595-22959379 郵箱:admin@qzwhcy.com