戰

略

合

作

增值稅留抵退稅為制造業“提氣”!相關知識點快拿小本記下來

“我們是一家還處于創業初期的高新技術企業,每年研發費用投入巨大,產品生產周期長,導致留抵稅額大幅增長。”奕碩多媒體移動科技(上海)有限公司財務經理張闖說,“這次的97萬元留抵退稅款大大緩解了現金流壓力,而且只需要動動鼠標,紅包就能到賬,流程簡單又快捷。”

近日,上海等地制造業企業順利申請到了增值稅期末留抵退稅,不僅緩解了企業的資金壓力,還進一步激勵了企業擴大生產規模,激發企業創新的積極性。

增值稅期末留抵退稅政策是今年深化增值稅改革的一項重要政策。根據《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號,以下簡稱“39號公告”)規定,從2019年4月1日起,我國開始全面試行增值稅期末留抵稅額退稅制度。9月4日,財政部、稅務總局又發布了《關于明確部分先進制造業增值稅期末留抵退稅政策的公告》(財政部 稅務總局公告2019年第84號,以下簡稱“84號公告”),增大了部分先進制造業的退稅金額,對于符合條件的增量留抵退稅額允許在計算時全額退還,增值稅留抵退稅優惠政策進一步放寬。

那么,啥是增量留抵稅額?符合條件的納稅人如何申請留抵退稅?今天小編就給大家普及一下相關知識。

啥是增量留抵稅額

增量留抵稅額是指與2019年3月底相比新增加的期末留抵稅額。

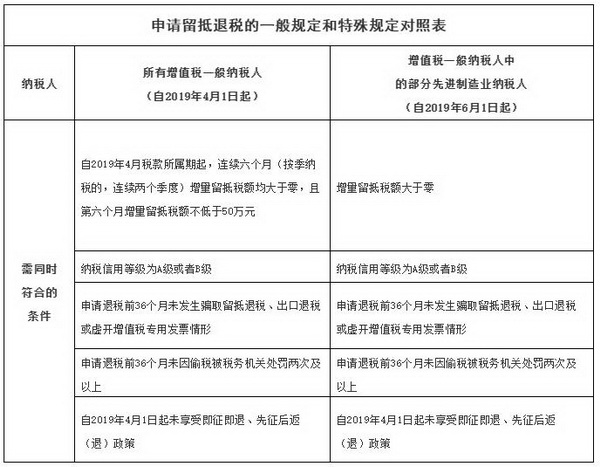

申請留抵退稅的條件

39號公告和84號公告分別明確了一般規定和特殊規定下,納稅人申請留抵退稅的相關條件,我們用一張表讓大家看明白↓

如何計算退稅額

1、適用于部分先進制造業納稅人

允許退還的增量留抵稅額=增量留抵稅額×進項構成比例

2、除部分先進制造業以外的所有行業納稅人

允許退還的增量留抵稅額=增量留抵稅額×進項構成比例×60%

在上述計算公式中,進項構成比例是啥意思呢?提醒大家:進項構成比例,為2019年4月至申請退稅前一稅款所屬期內已抵扣的增值稅專用發票(含稅控機動車銷售統一發票)、海關進口增值稅專用繳款書、解繳稅款完稅憑證注明的增值稅額占同期全部已抵扣進項稅額的比重。計算時,需要將上述發票匯總后計算所占的比重。

如何申請辦理

納稅人申請辦理留抵退稅,應于符合留抵退稅條件的次月起,在增值稅納稅申報期內,完成本期增值稅納稅申報后,通過電子稅務局或辦稅服務廳提交《退(抵)稅申請表》。

申報表怎么填

納稅人應在收到稅務機關準予留抵退稅的《稅務事項通知書》當期,以稅務機關核準的允許退還的增量留抵稅額沖減期末留抵稅額,并在辦理增值稅納稅申報時,相應填寫《增值稅納稅申報表附列資料(二)(本期進項稅額明細)》第22欄“上期留抵稅額退稅”。

兩點提示

1、留抵稅額是個時點數,會隨著增值稅一般納稅人每一期的申報情況發生變化,因而提交留抵退稅申請必須在申報期完成,以免對退稅數額計算和后續核算產生影響。

2、增值稅一般納稅人取得退還的留抵稅額后,應相應調減當期留抵稅額,并在申報表和會計核算中予以反映。

相關新聞

1、本網站所登載之內容,不論原創或轉載,皆以傳播傳遞信息為主,不做任何商業用途。如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。

2、本網原創之作品,歡迎有共同心聲者轉載分享,并請注明出處。

※ 有關作品版權事宜請聯系:0591-87523908 郵箱:qzce@163.com